想像一個情況:你的房子被別人放了不定時炸彈,你還拆不掉。不要以為這不可能發生,「房屋買賣詐欺」就是這樣!

詐騙人士時常利用「房屋」的交易流程有「先移轉、後付款」的特性,事先將賣方的房屋抵押,再捲款潛逃,讓買家房子沒賣成還背債。

律師今天告訴你,房屋買賣的詐騙是怎麼發生的,法律怎麼分析以及如何避免被詐欺!

房屋買賣的流程

要了解房屋買賣詐騙的發生,首先要對買賣流程有概念,房屋買賣的流程大概是這樣的:

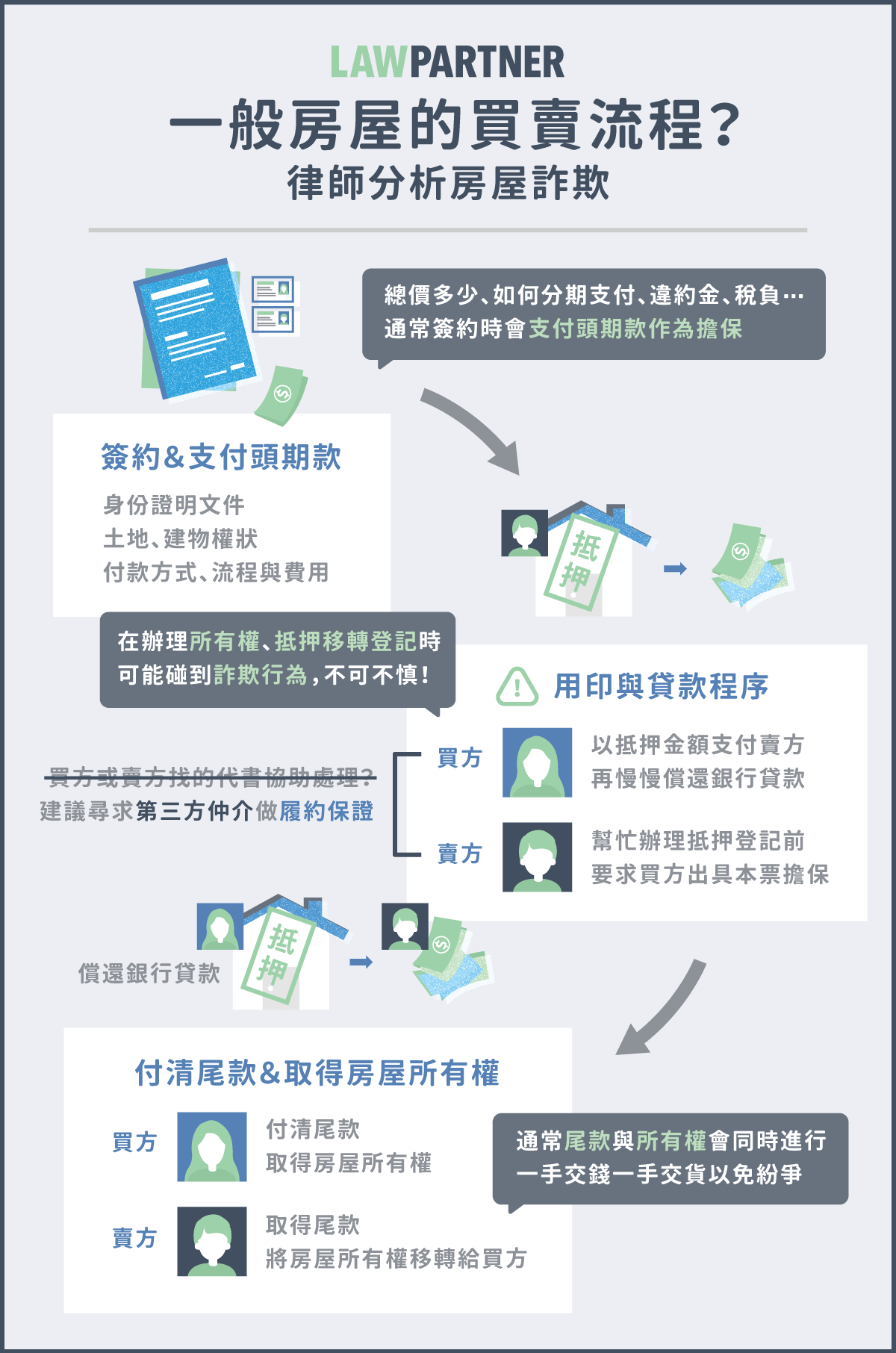

簽約與支付頭期款

簽約時,契約內包含「身分證明文件」以確認雙方身分、「土地、建物權狀」確認買賣範圍,以及最重要的「付款方式、流程與費用負擔」,例如總價、如何分期支付、違約金、稅負,通常在簽約時就會支付「頭期款」,作為擔保。

用印與貸款程序

只有極少數的人可以在買賣房屋時一次全額付清,對於大多數人來說,都會用買賣的房子來「貸款」。

例如,A要賣房子給B,但B無法一次付清價金,於是B會拿房子去抵押貸款,用貸款得來的金額去支付剩餘價金。

因為對A來說,這棟房子橫豎都會變成B的,最後抵押權等同在B的房子上,是B要承擔債務,A既可以拿到價金又無風險,因此A通常也會同意。

因此,付完頭期款後這個階段,除了在各項申報登記書上用印、處理買賣相關稅務以外,還包含「買方貸款的申請與房屋的抵押程序」。

當然,賣方也不會傻傻地隨便替別人辦抵押登記,這時候會要求買方出具本票作為擔保,如果買方有違約,就可以直接用本票來抵償。

收尾款與移轉登記、交付契約

稅務、債務都處理完以後,就是交屋的時候了。

通常房屋「所有權」會跟「尾款」同時進行,一手交錢一手交貨以避免紛爭。

一旦賣方確認收到了買方的尾款後,就會去辦理所有權移轉登記,將房子移轉給買方,接下來就是房屋點交的流程,交付鑰匙、契約等,到此就完成房屋買賣的全部流程。

房屋買賣的詐欺流程

故事是這樣的:

A有一棟市價2千萬的房子,某天來了一個自稱是「高階經理人」的年輕帥哥B。

B看房時讚不絕口,說:「哇!找了好久才找到這間好房子,風水好,屋況又新,屋主真有眼光!」,讓A被誇地暗自竊喜。

B說只要A願意和他先簽約,什麼條件都可以,宣稱自己收入優渥,很怕被別人搶先買走,於是主動提議願意給3成的頭期款作為擔保。

想到這麼大筆現金入帳,臨時又沒有其他競爭者,A還假裝勉為其難地說:「好吧,看你也是年輕有為,我們有緣份,雖然還有別人在看,但我就先跟你簽約。」接受了頭期款。

B簽約以後告訴A,自己有一個學弟C正在當代書,作為學長的想要給他一點照顧、拉一些業務,問A能不能就用C,不要另外找其他代書。A收到錢後不疑有他,反正對方看起來不像壞人,身分證也有了不愁找不到人,就一切讓C接手,印鑑也都交給C處理。

事情交給代書以後,一個月都無聲無息,向B、C打探都被已讀不回,A才驚覺有異,自己向地政事務所調資料,才發現自己的房子已經移轉登記給B同時也完成了抵押權登記。

然後這時A再要透過本票向B請求尾款,或請求撤銷買賣契約返還房屋,B早就已經把現金搬移,名下再無可請求之財產,而不動產上的鉅額擔保抵押權也揮之不去。

被詐騙拿去登記,法律上很難主張塗銷

我們繼續用上面的A當作例子。

發現房屋詐欺案件的時候,A可以依照民法第92條主張自己被「詐欺」才訂立契約,所以要「撤銷」意思表示,也就是讓買賣契約與移轉所有權的約定作廢,此時可以依照民法第767條「所有物返還請求權」,要求B把房子還來、塗銷當初移轉給B的「所有權」登記。

然而,「抵押權」的部分,就沒有那麼容易了。

依照民法第103條,代理人在代理權限內,以本人名義所做的意思表示,直接對本人發生效力。A既然將印鑑交給了代書C,請C協助辦理抵押登記,此時抵押登記就是有效的。

即便A說「我也是被詐欺才請C幫忙的」,想要撤銷之前授權C辦理登記的事實,由於民法第169條規定「由自己之行為表示以代理權授與他人,對於第三人應負授權人之責任。」(這個叫做「表見代理」的責任),銀行也是相信之前C持有印鑑、契約書才會同意設定抵押,除非A能證明當初沒有授權辦理抵押登記,A還是有可能要為了C的抵押登記負責,不能撤銷抵押。

如果C是先把房子移轉給B,再由B去辦理抵押的情況,更因為民法第759條之1保障「善意第三人」,也就是銀行不知A、B之間詐欺情事而單純信賴土地登記的情形,銀行更有取得抵押權的正當性。

所以說,A即便把房子拿回來了,也無法塗銷房子上的抵押權,隨時都有可能被銀行來聲請拍賣,就好比住在一個放了不定時炸彈的房子裡,你卻怎麼也拆不掉。

要怎麼避免被詐欺?

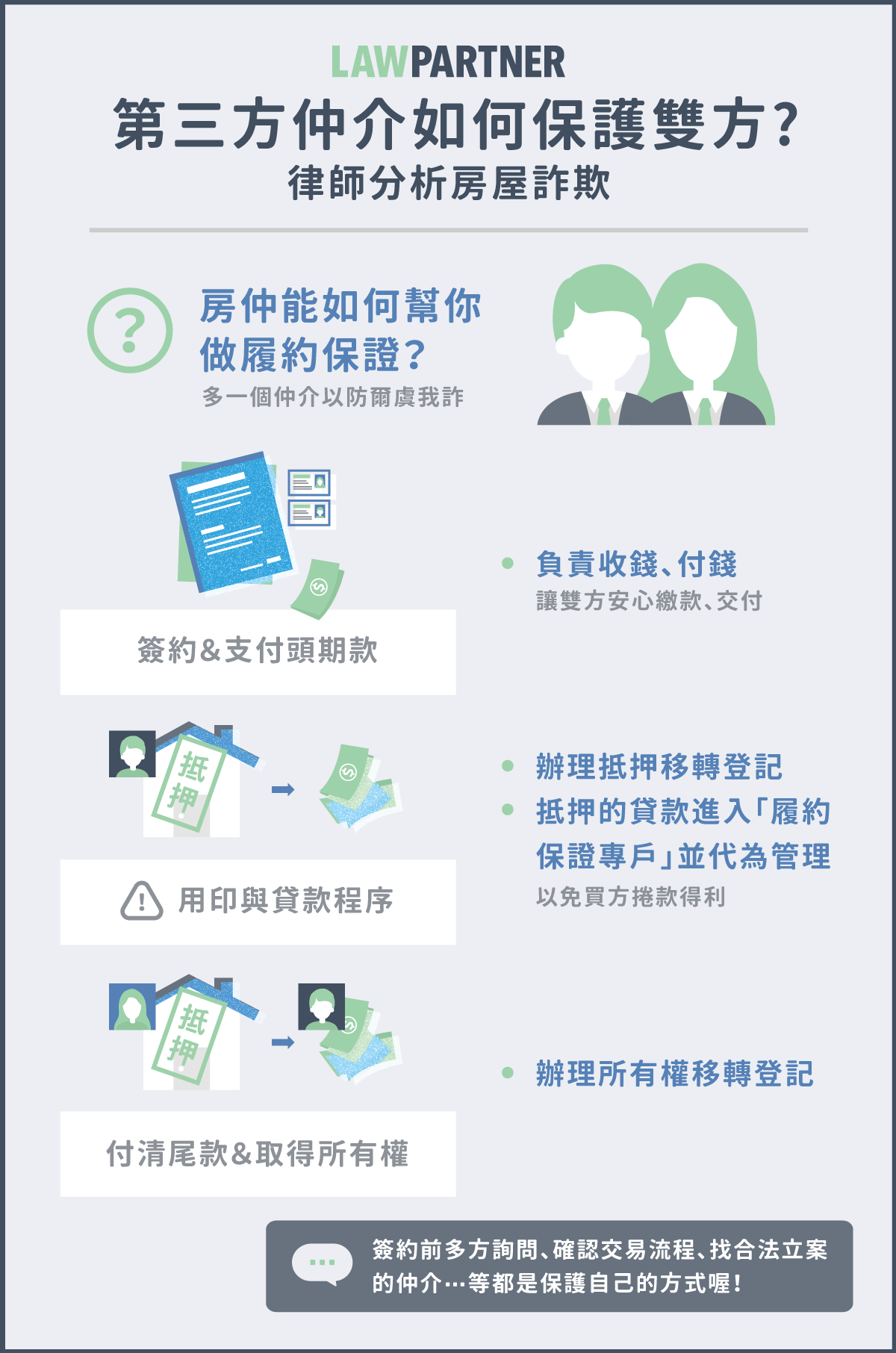

做「履約保證」!

目前各大房仲與建築經理公司有合作進行「買賣價金履約保證」或是「成屋買賣保證」,也就是在你們的買賣關係中加一個仲介,防止「爾虞我詐」的情況發生,讓雙方能安心順利的繳款、交付。

這個好處是由仲介來負責收錢、付錢與辦理所有權、抵押的移轉登記,因此,你的不動產不會任意地被移轉、抵押登記,即便房子依照約定拿去抵押了,抵押的貸款也不會直接進到買方的戶頭,而是進入「履約保證專戶」,由仲介負責管理,在買方付清所有款項前,都不能提領,因此沒有捲款得利的空間。

如果你真的堅持不想要給找房仲、給別人賺一手,那麼你最好確保自己拿到足夠的「擔保品」,例如上面提到的「本票」,並且要確認對方有足夠的財產可以執行,免得最後拿到一張票,對方連個銅板都付不出來的情況發生。但能夠提出擔保品來買房的人並不多,你的交易選項就會變少,需要好好衡量。

以律師的觀點來看,找「第三方」仲介比較保險。以上面的例子來看,最怕的就是賣方或買方找自己的代書,這時候誰也不信誰,不僅延後交易時程,每次付款、申請登記都像在賭博一樣。

房地買賣不像網購,被詐騙的時候大不了認賠殺出,有些人的一輩子就放在房地上面了。在簽約交易前找多方詢問、確認交易流程,或是找合法立案的仲介都是值得的保險手段,千萬不要貪圖一時方便,最後得不償失!

你可能也有興趣:詐欺罪是什麼?你知道嗎?吃霸王餐也可能構成詐欺!

如果這篇文章你還有疑問的地方,歡迎在文章底下留言、提供意見。

假如你喜歡這篇文章,別忘了定時追蹤LawPartner的網站以及臉書粉絲專頁「律師談吉他」,我們將不定時更新更多法律議題、實用知識,有法律問體也可以使用免費法律諮詢。

近期留言